Los presentes niveles de emisión monetaria junto al escenario detallado precedentemente, pueden afectar significativamente la meta de inflación pautada para 2018, y la cotización del dólar estadounidense al cierre de este año. Las políticas monetarias llevadas adelante, y las políticas presupuestarias diseñadas por el Gobierno definirán, en su conjunto, el curso de la coyuntura y la estructura de Argentina en este año.

La licitación de las Letras del Banco Central (Lebac) realizada el pasado 16 de enero, que redujo la tasa del 28,75% al 27,24% anual a 35 días, es consecuente con el cambio de las metas de inflación que anunció el Gobierno el 28.12.2017, cuando las modificó del 10% anual para el año 2018 al 15% anual, incrementando un 50% más la inflación proyectada al comienzo de la gestión del Ministro de Hacienda y Finanzas Alfonso Prat-Gay en 2016.

El BCRA mantuvo durante el año 2017 una Política Monetaria contractiva, que reduce la cantidad de dinero en circulación. Esta política restrictiva conlleva un aumento de la tasa de interés, reduce la inversión privada y, por lo tanto, el nivel de producción y empleo. Disminuir la inflación en Argentina mediante el uso de la Regla de Taylor como Política Monetaria del BCRA, permite obtener soluciones parciales que no resuelven estructuralmente las causas de este problema.

La emisión monetaria durante 2016 alcanzó el 32% y el incremento de la base monetaria de 2017 superó el 27%. El Gobierno manifiesta que estos pesos emitidos cuentan con el respaldo de divisas, pero debemos señalar que también genera una expansión de pesos en la economía. Con un crecimiento de la actividad económica real interanual del 3% al 4%, el aumento de la base monetaria no se destina hacia la inversión ni el consumo, sino fluye hacia los instrumentos financieros por las altas tasas de interés, el mercado bursátil o el mercado cambiario tradicional.

En los últimos 40 años, las sucesivas crisis económicas en Argentina cimentaron la preferencia por la liquidez en dólares estadounidenses. El Pacto Social de Ber Gelbard, la tablita cambiaria de Martínez de Hoz, el Plan Austral de Sourrouille, la Convertibilidad de Cavallo, la reforma tributaria de Machinea, los programas de la Secretaría de Comercio de Guillermo Moreno, los precios cuidados de Costa y Kicillof, fueron mecanismos instrumentados para combatir el flagelo inflacionario, que no lograron derrotar definitivamente a la inflación, degradándose la moneda de curso legal argentina (peso argentino, austral, peso). Desde este contexto de incertidumbre en las diversas etapas de la economía argentina, el dólar se erigió como el refugio estable del poder adquisitivo del pequeño y mediano ahorrista local. Y aún mantiene ese lugar de privilegio.

El estudio comparativo de la cotización del dólar y su relación con la inflación pone en evidencia las expectativas del mercado cambiario frente al devenir de las políticas monetarias y el conjunto de medidas económicas llevadas adelante oportunamente por el Gobierno.

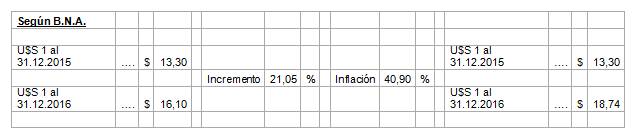

Como vemos, en 2016, el incremento de la cotización del dólar fue menor a la inflación. Si la divisa norteamericana expresara la pérdida del poder adquisitivo, su cotización hubiera sido superior, dando argumentación a la tesis del atraso cambiario.

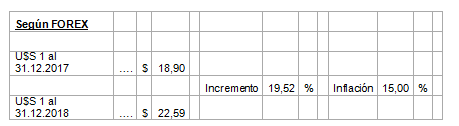

La misma situación se evidencia en 2017:

Durante este período, la liquidez en moneda local fue captada por las Lebacs, cuyo rendimiento anual aún supera significativamente la inflación del último año.

Las perspectivas para el año 2018 en el mercado cambiario asoman distintas:

Como vemos, el mercado cambiario intuye otra tasa de inflación al cierre del 2018. Es menester del Gobierno arbitrar los medios para reorientar las expectativas. La tarea puede no ser sencilla.

El actual déficit fiscal tracciona la demanda de pesos, consolidando la emisión monetaria en los niveles de 2016 y 2017. El elevado déficit comercial tracciona la merma de las reservas en divisas, tornando espurio el incremento de la base monetaria. La necesidad de mantener el respaldo de divisas tracciona el aumento de la deuda externa, redireccionando el gasto público corriente con destino a cubrir los servicios de la deuda financiera del Estado. Los aumentos de precios en los servicios públicos y los combustibles por la quita de subsidios o por la adecuación de tarifas congeladas, traccionan el incremento del nivel general de precios, generando una inflación de costos en la economía argentina.

Los presentes niveles de emisión monetaria junto al escenario detallado precedentemente, pueden afectar significativamente la meta de inflación pautada para 2018, y la cotización del dólar estadounidense al cierre de este año. Las políticas monetarias llevadas adelante, y las políticas presupuestarias diseñadas por el Gobierno definirán, en su conjunto, el curso de la coyuntura y la estructura de Argentina en este año.

Publicada en Portfolio Personal

Redes Sociales